1. 受貿易戰影響之跨太平洋貨運量

前 14 跨太平洋船公司東行裝載量:

2018 年 5 月至 2019 年 4 月

2. 展望:

貨運公司業績:

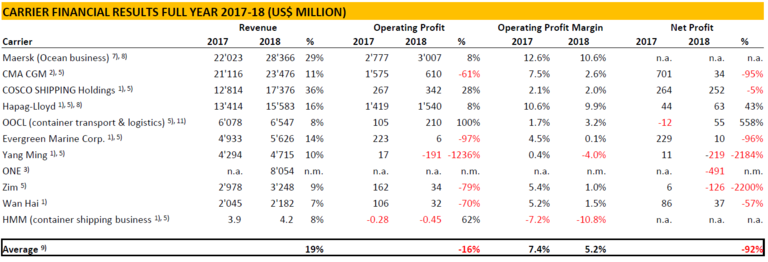

在公佈財務業績的 11 間頂級貨運公司中,僅 6 間以黑色顯示,通常是邊際淨利潤。

參考:ALPHALINER

請隨時與您的 Gebrüder Weiss 代表聯絡,討論具體的海運費率主題。

![[Translate to 繁體中文:] Tools](/fileadmin/_processed_/c/a/csm_People_of_GW_Vorarlberg_2021_20632_961096b3d9.jpg)