2. 展望:

- アジアから欧州:運送業者は、GRI(運賃一括値上げ)を要求します。

- アジアからラテンアメリカ:AMLAへの従来のピーク期間に入ると、料金は、2019年6月半ばから上昇すると予想されます。すべての運送業者は、MX/WCSA/ECSAへの追加の容量を導入する計画を報告していません。

- アジアから北米:運送業者は、スポット・レートを持続可能なレベルに押し上げる取り組みの中で、休便による容量の調整を開始しました。

- 欧州からアジア:スペースは、引き続き厳しくなっています。強い商品需要と組み合わさった休便により、スペースとコンテナの利用可能性に圧力がかかっています。

- 北米からアジア:NAC’sの価格設定への柔軟性による、市場での安定した価格。従来の包括的価格設定を調整していなかった運送業者の場合、燃料のサーチャージは、Q3までに海洋基準価格から切り離されるでしょう

- アジアからアジア:FAK料金への大幅な変更は予想されていません。

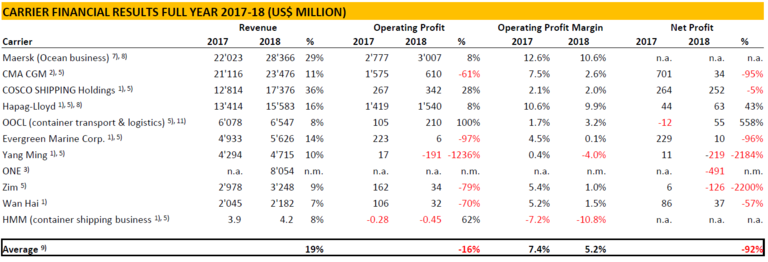

運送業者の結果:

業績を公表している上位11位の運送業者の内、最終的に黒字だった業者はわずか6社で、多くの場合、微々たる純利益でした。

![[Translate to 日本語:] Tools](/fileadmin/_processed_/c/a/csm_People_of_GW_Vorarlberg_2021_20632_961096b3d9.jpg)