1. IMO 2020およびそれに伴う影響

IMO 2020規制は2020年1月1日に施行されます(船舶による汚染防止のための国際条約:MARPOL条約)

IMO 2020は気候変動を受けて、排出量を削減するための国際海事機関(IMO)による一連のステップのうち最初の規制です。IMO2020に基づき硫黄分濃度が0.5%以下の燃料を使用する必要があり、これは2020年1月1日から施行されます。海運会社は現在、新しい規制に対応するために次の3つのオプションを評価し、テストしています:

- より高価な低硫黄燃料油への切り替え(LSFO 0.5%)

- スクラバーとも呼ばれる排ガス洗浄システム(EGCS)の導入

- 液化天然ガス(LNG)を燃料とする船舶の配備

HSFO 3.5%とLSFO 0.5%の価格差はおよそ1t当たり250米ドル、スクラバーの設置は1船舶当たり600万~1000万米ドルと見積もられています。LNGに関しては、海運会社は安全上のリスクがあるため使用を渋っているようです。

この改正が海運業界全体に影響を及ぼし、新しい規制に準拠するためのコスト増が大きな額になることは明白です。海運会社だけでなく、フォワーダー(利用運送事業者)もこの追加コストを負担することはできないでしょう。現段階において、コストへの影響を明確に特定することはできません。当社はパートナーの海運会社と話し合いと交渉を続けており、お客様への影響を軽減できるように最大限の努力をしてします。

2. ルート別の見通し

- アジアからヨーロッパ:低需要に対応して、すべてのアライアンスから広範囲にわたりブランクセーリング(減船)プログラムが実施されており、それはウィークカレンダーの第5週から始まり、第1四半期の終わりまで続きます。

- アジアからラテンアメリカ:ESCAは管理できていますが、メキシコとWCSA(南アメリカ西海岸)へはスペースに余裕がない状態が続いています。すべての海洋会社でブランクセーリングが行われているため、スペースの問題が予想されます。

- アジアから北米:広範囲にわたる、特にUSEC(アメリカ東海岸)へのブランクセーリング

- ヨーロッパからアジア:海上輸送運賃は安定しているようであり、スペースとバンカーの推移によっては、特定のコモディティおよび短期契約においてはわずかに下落傾向となっています。

- 北アメリカからアジア:いくつかのレールランプと港での大幅な遅延が輸出貨物に影響を与えています。市場は運賃に関しては安定しています。USWC(アメリカ西海岸)沖のオセアニア直行便に対しては、スペースがタイトな状況です。2~3週間前の事前予約をおすすめします。

- アジアからアジア: 目下のところ、FAK運賃の大幅な変化はないと思われます。

3. ご存知ですか?

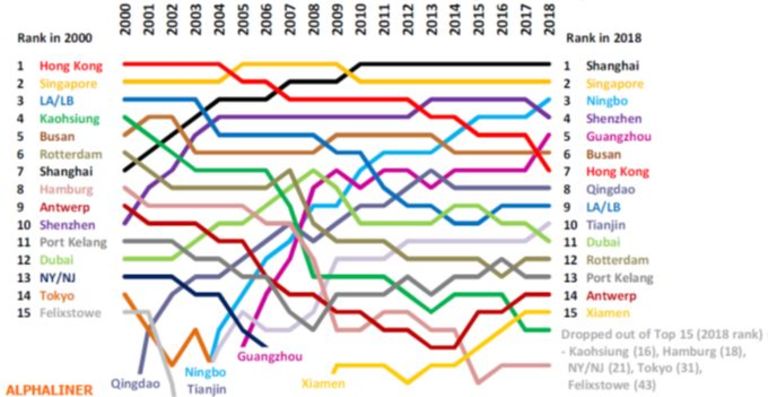

この18年間でアジアにおける主要な港が8港から11港に増え、その11の港のうち7つは中国にあります

- ハンブルクとフェリックストーはトップ15位から脱落しており、ヨーロッパの港は半減しています。

- 香港も同様に苦境に陥っています。スループットは、2008年の2449万TEUのピークを境に、この10年間のうち、7年で低下がみられました。そのため、香港インターナショナルターミナルズ(HIT)、モダンターミナルズ(MTL)、COSCO-HITターミナルズ(CHT)、アジアコンテナターミナルズ(ACT)は、1月8日にコンテナ取扱量の減少に対抗する目的で香港海港同盟を結成したことを発表しました

参考資料: ‘ALPHALINER Volume 2019, Issue 1-13’ 特定の海上輸送運賃に関するご相談は、Gebrüder Weiss 担当者までお気軽にご連絡ください。

![[Translate to 日本語:] Tools](/fileadmin/_processed_/c/a/csm_People_of_GW_Vorarlberg_2021_20632_961096b3d9.jpg)